オーストラリアのブローカー、暗号資産の急増する普及により暗号資産担保住宅ローンが実現すると主張

- Unconditional FinanceのStephanie Colemanによると、暗号資産の人気が高まるにつれ、暗号資産を担保とした住宅ローン商品がオーストラリアの融資市場に参入することになるという。

- ただし現時点では、規制上の明確性の欠如とボラティリティへの懸念から、暗号資産は依然として融資判断からほぼ除外されていると、Colemanは述べた。

オーストラリアの住宅ローンブローカーStephanie Colemanによると、オーストラリアもいずれは米国などの国々に倣い、暗号資産を担保とした住宅ローンを認めるようになるが、現時点では貸し手側が高いボラティリティと規制上の明確性の欠如を理由にデジタル資産に慎重な姿勢を維持しているという。

シドニーに本拠を置くブローカレッジ、Unconditional Financeのオペレーションマネージャーを務めるColemanは、Broker Dailyに対し、オーストラリアの貸し手が住宅ローンの担保として暗号資産を受け入れる方向へと動くことは不可避だと語った。

「方向性は明確だと思います。暗号資産がより主流になり、規制の枠組みが成熟するにつれ、貸し手はそれに関する適切なポリシーを策定せざるを得なくなるでしょう」とColemanは述べた。

海外市場、特に米国では、この点においてより迅速に動いているのがすでに見受けられます。オーストラリアもいずれは追随するでしょう。

Stephanie Coleman, Unconditional Finance

Stephanie Coleman, Unconditional Finance

最近、暗号資産取引所のCoinbaseはBetter Home and Financeと提携し、米国市場において借り手がUSDCまたはBitcoinを担保資産として住宅ローンの頭金に充当できる商品を提供し始めた。

Colemanは、オーストラリアの暗号資産融資市場は2つの方向に発展する可能性が高いと考えている。1つは一般的な借り手が保有するデジタル資産に対する標準化された審査フレームワークを持つ主流の住宅ローンアプローチ、もう1つは相当な暗号資産の富を持つ個人向けに特化した融資商品を提供するアプローチだ。

現時点では、オーストラリアで暗号資産を保有する国民の数が大幅に増加しているにもかかわらず、暗号資産は依然として借り入れ判断から除外されている。

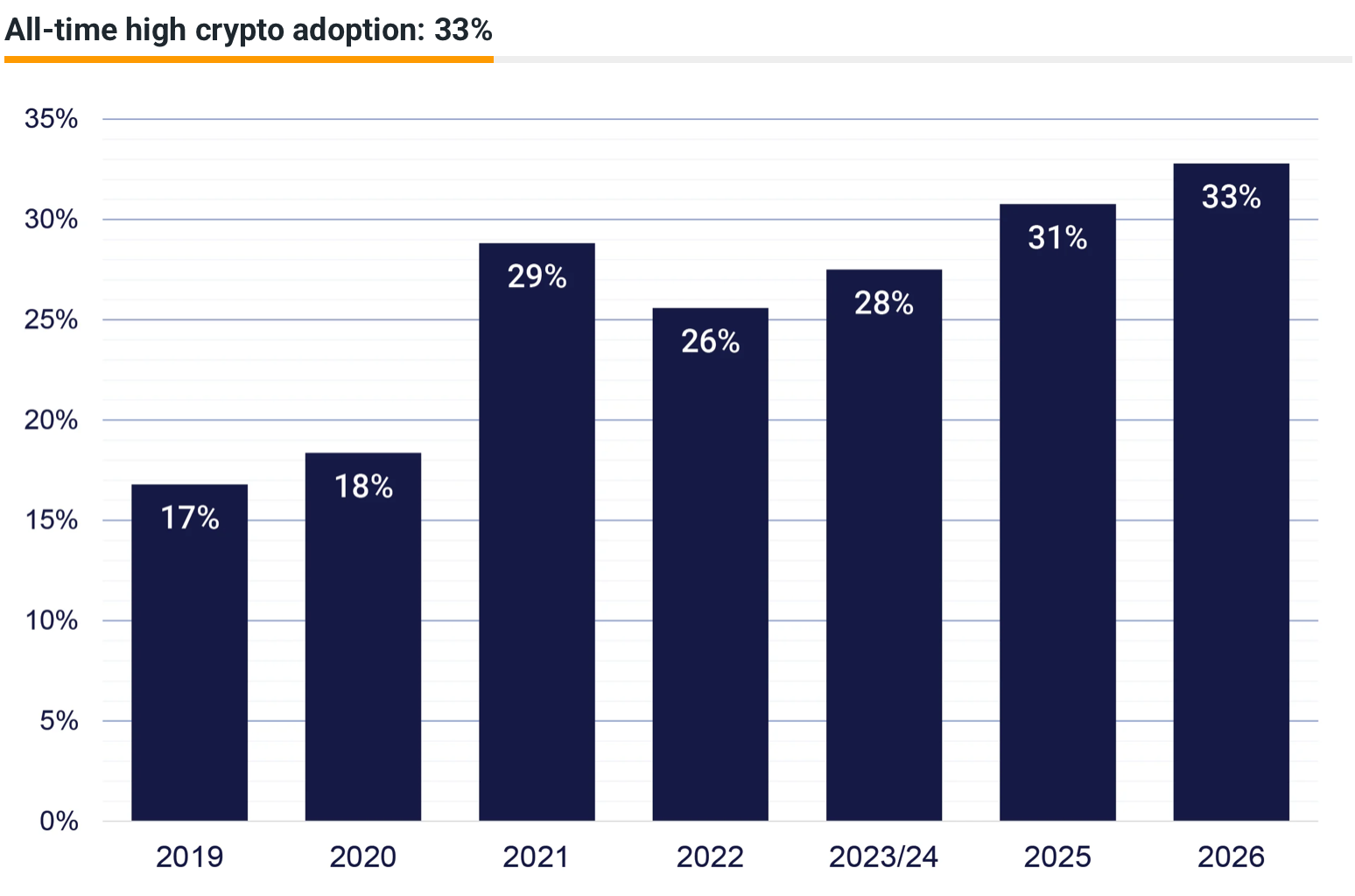

Independent Reserveの暗号資産インデックス2026によると、現在オーストラリア人の33%が暗号資産を保有しており、同インデックスの歴史において最高の保有率を記録した。Independent Reserveのデータによれば、暗号資産の保有率は2019年の17%から約2倍に増加している。

時系列で見るオーストラリアの暗号資産保有率。出典:Independent Reserve。

時系列で見るオーストラリアの暗号資産保有率。出典:Independent Reserve。

一般のオーストラリア人による普及が急増しているにもかかわらず、Colemanによれば、住宅ローンを取得する際に貸し手側はいまだに暗号資産の保有を関連資産として考慮していないという。

「暗号資産はオーストラリアの主流の住宅ローン制度の外にあります」と彼女は述べた。「ほとんどの貸し手はそれを担保として受け入れておらず、主な用途は現金に換えて頭金として使用することにとどまっています。」

Colemanによると、主な理由は規制上の不確実性であり、「AUSTRACおよびASICのガイドラインにより、暗号資産による富の出所を確認できない場合、貸し手は重大なコンプライアンスリスクを負うことになるため、多くの貸し手は一切を避けようとしています」と説明した。

融資におけるデジタル資産に特化したより明確な規制ガイダンスが示されるまで、ほとんどの貸し手は保守的な姿勢を維持し続けるでしょう。

Stephanie Coleman, Unconditional Finance

関連:オーストラリアのZ世代は金融システムが機能するのを待つことをやめた

住宅ローンに関する暗号資産規制は貸し手と借り手双方にチャンスをもたらす可能性がある

Colemanによると、オーストラリア人による暗号資産の継続的な普及とデジタル資産を巡る国の規制の枠組みの拡充により、住宅ローンの貸し手と借り手双方にとって大きな機会が生まれるという。

「チャンスは本物です」と彼女は述べた。

暗号資産の状況を理解しているブローカーにとっては、今や相当な暗号資産を保有する多くの若いオーストラリア人の顧客を獲得できる機会があるとColemanは言う。

「暗号資産に意味のある資産を持ち、不動産市場に参入したいと考えている、特に若いオーストラリア人を中心とした借り手の世代が増えています」とColemanは述べた。

「この分野を理解し、暗号資産由来の資金を扱える貸し手を把握しているブローカーは、真に差別化を図り、十分なサービスを受けていない市場を開拓できます。」

借り入れを検討している人にとってのメリットは明らかで、保有する暗号資産をまず現金に換えることなく、その資産価値を活用できる点だ。

もちろん、規制上の課題が解決されたとしても、ボラティリティの問題は依然として懸念事項として残る。月ごと、場合によっては週ごとに価値が大きく変動しうる担保資産を貸し手が受け入れることは難しい。

関連:記録的な3分の1のオーストラリア人がデジタル資産に投資するなか、銀行業の悩みが増大

このリスクにもかかわらず、Colemanはオーストラリアにおけるデジタル資産の進展について前向きな見方を維持している。

「12ヶ月前は、主要な貸し手との間で暗号資産に関する会話はほとんど存在しませんでした」とColemanは述べた。

この記事はCrypto News Australiaに最初に掲載されました。