ビットゴー、162億ドル増収もQ4で5000万ドルのビットコイン損失

BitGoホールディングスは、上場後初となる決算で爆発的な売上成長を記録した。しかし、ビットコインのトレジャリーの急減が業績に暗い影を落とした。

同社は2025年1月にニューヨーク証券取引所へ上場し、通年の売上高は161億5000万ドルとなり、前年比424%増という驚異的な伸びを示した。

BitGoの自社ビットコイン資産、Q4で5000万ドル消失 売上440%増に影

BitGoホールディングス(BTGO)は、2025年通期の売上高として161億5000万ドルを計上し、前年比424%増となったが、同期間の純損失は1480万ドルだった。

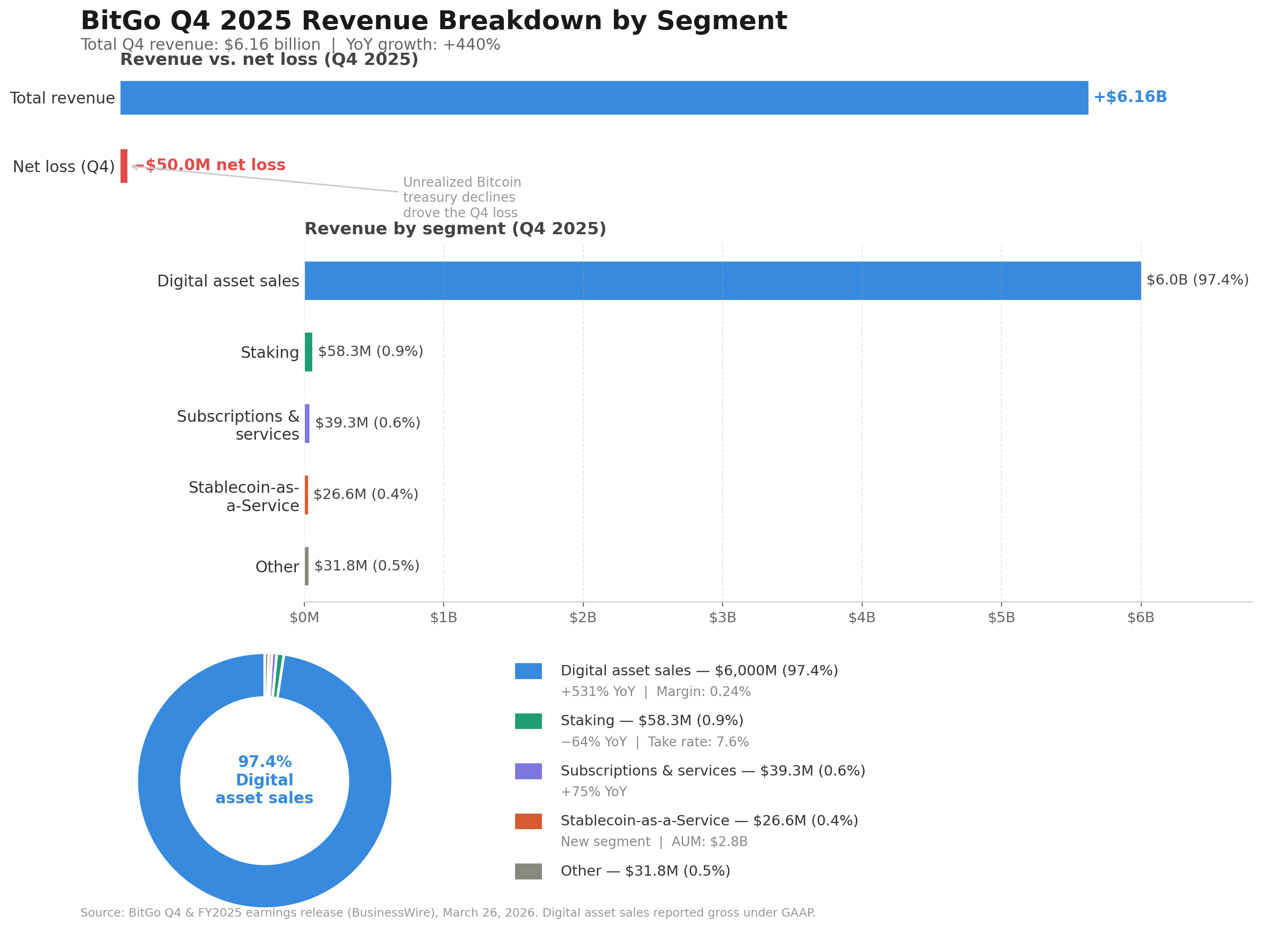

この決算結果は、暗号資産カストディ企業として初めてとなる2025年1月22日のIPO後に発表されたもの。第4四半期単体の売上高は61億6000万ドルに達し、前年同期比440%増だった。

ビットコイン財務損失が過去最高収益を相殺

この表面的な成長の陰で、収益性は急転した。BitGoは第4四半期に5000万ドルの純損失を計上し、2024年同期の純利益1億2940万ドルから大幅に悪化した。

Bitgo第4四半期決算報告書 出典:Bitgo

Bitgo第4四半期決算報告書 出典:Bitgo

デジタル資産価格の未実現下落による損失が、BitGoのビットコイントレジャリーに影響を及ぼしたため、この損益反転が起きた。

通期では、純損失が1480万ドルとなり、前年の純利益1億5660万ドルから悪化した。一方で、マーク・トゥ・マーケット効果や株式報酬などの非現金項目を除外した調整後EBITDAは、904%増の3240万ドルとなった。

デジタル資産売却による売上が大半を占め、通期で156億ドル、粗利益率はわずか0.21%だった。

この部門は500%超の成長を見せたが、非常に薄利なパススルーマージンに依存しており、売上高成長の質について疑問が残る。

顧客基盤2倍も市場の逆風が重し

BitGoのクライアント数は2024年末の2615から5322へと2倍以上に増加した。プラットフォーム上のユーザー数は14%増の120万となった。

しかし、プラットフォーム上の総資産額は前年比9.2%減の816億ドル、ステーキング資産残高も51%減の156億ドルとなり、2025年末の暗号資産価格の弱含みを反映した。

高収益率のサブスクリプションおよびサービス収入は、通年で57%増の1億2150万ドルとなった。

新サービスであるステーブルコイン・アズ・ア・サービスは、平均運用資産22億ドルに対し6670万ドルを売上に寄与した。経営陣は2026年第1四半期時点で、この分野の運用資産残高が50億ドルを超えたことを強調した。

株価がIPO価格を下回る

BTGOは1月のIPOで1株18ドルの上場価格を付け、事前の15~17ドルのレンジを上回り、初日に24.50ドルまで急騰した。

ただし、この急騰は一時的となり、2日目にはIPO価格を割り込み、その後も下落基調が続いている。

木曜日の決算発表後、時間外取引でさらに8.17%下落し、本稿執筆時点で株価は9.10ドルとなっていた。

Bitgo(BTGO)株価推移 出典: TradingView

Bitgo(BTGO)株価推移 出典: TradingView

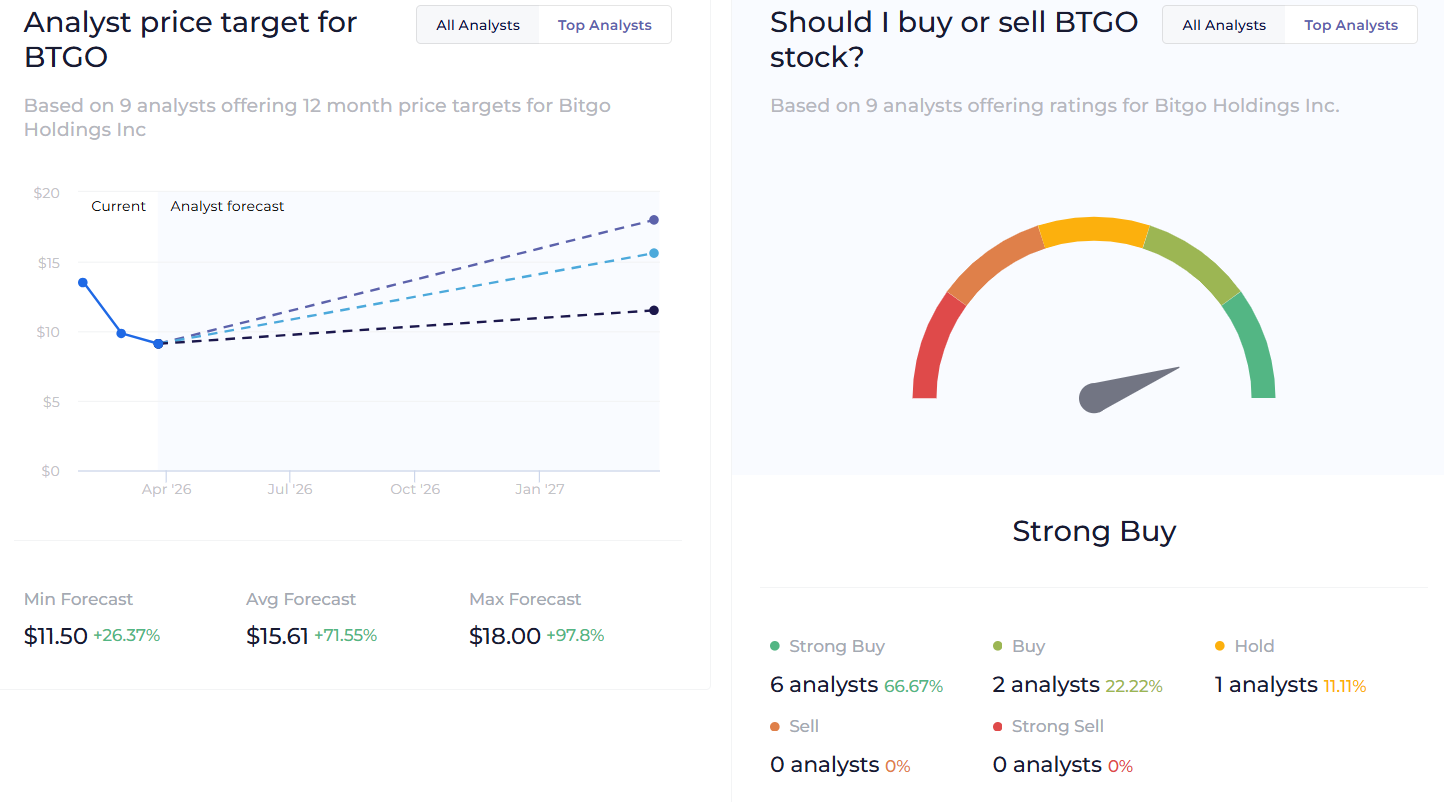

アナリスト9名の平均評価は「強い買い」で、12か月先のコンセンサス目標株価は15.61ドル。

BitGo(BTGO)株へのアナリスト目標株価 出典: WallSteetZen

BitGo(BTGO)株へのアナリスト目標株価 出典: WallSteetZen

BitGoは2025年12月に、米通貨監督庁(OCC)から連邦認可のデジタル資産信託銀行としての運営承認も取得した。

同社は2025年にドイツでライセンス取得を拡大し、ドバイでカストディブローカーディーラーの資格を得た。

2026年初頭には、ソーファイおよびサスケハナ・クリプトとの新たな提携に加え、デリバティブ事業を開始した。経営陣によれば、開始から数週間で数十億ドル規模の名目取引高を記録した。

ただし、同社はマクロ経済の変動性を理由に2026年の業績見通しを公表しなかった。

しかし、ビットゴーの事業成長と最終損益の乖離は、株式公開初期の四半期で依然として最大の課題である見通し。

関連コンテンツ

CoinDesk 20パフォーマンス更新:ほぼ全ての構成銘柄が下落する中、AAVEは3.2%下落

ゼロばかり?XRP Ledgerが極めて低い値を記録