比特币领先,山寨币跟随,但2026年不是2016年:你需要知道的事项

Bitcoin领涨而山寨币跟随,但2026年不是2016年:以下是您需要了解的内容 这篇文章首次出现在Coinpedia Fintech News

加密货币市场正以周期性视角被审视,投资者正在争论过去的市场模式是否仍能提供可靠信号。对比2016年和2026年呈现出熟悉的紧张局面。某些时间和技术行为以强烈相似性重新出现,显示出加密周期的相似性。与此同时,由于监管进展和采用,市场情绪在过去十年内发生了重大转变。

2016年与2026年Bitcoin减半同步

2016年和2026年之间最强的可衡量联系在于Bitcoin的减半周期。2016年7月,Bitcoin在第二次减半时的交易价格接近651美元。市场随后在2017年12月达到约19,700美元的峰值,距离减半约526天,涨幅接近2,900%。

类似的时间线在2024年4月第四次减半后重演。Bitcoin在该事件时的交易价格约为63,000美元,并在2025年10月达到约126,200美元的峰值,大约534天后。虽然时间紧密地反映了早期周期,但涨幅要温和得多,从减半价格计算大约100%,或整体回报约38%。

另请阅读:重大新闻:特朗普总统表示加密市场结构法案将"很快"签署

几乎相同的时间很有趣,两个周期都在减半后约520至530天达到顶峰。但回报的下降同样说明问题。随着Bitcoin的成熟,减半后的收益急剧下降,反映出市场从2016年约100亿美元的市值增长到2026年约1.8万亿美元后回报率的下降。

两个周期之间的差距表明,虽然市场仍遵循可能与Bitcoin内置供应变化相关的熟悉时间模式,但价格波动的幅度已经减弱。机构参与的增加增添了流动性和更多稳定性,减少了早期周期中出现的那种极端投机性激增。

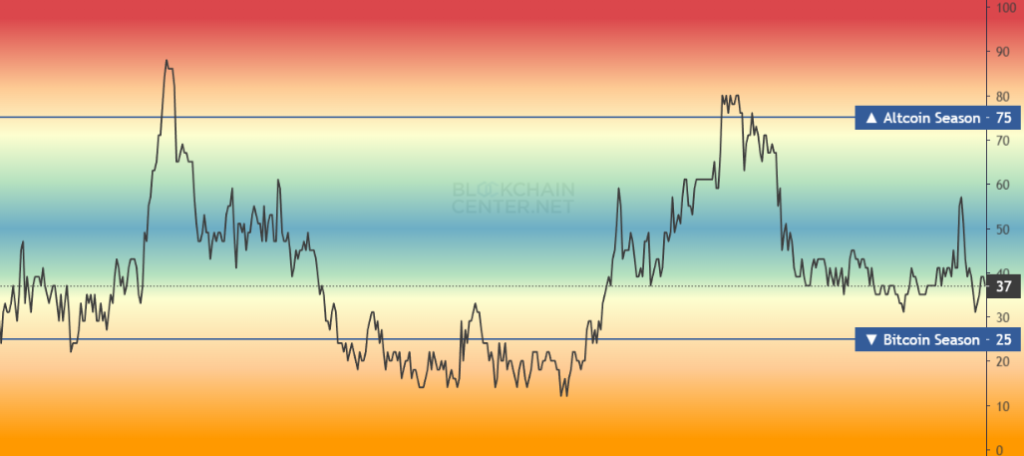

山寨币季节显示类似模式

最引人注目的相关性之一出现在山寨币周期时间上。在2016年第四季度,山寨币与Bitcoin的比率(ALT/BTC)触底,为山寨币表现不佳建立了底线。到2017年第一至第二季度,山寨币季节以惊人的比例爆发:Ethereum从8美元飙升至1,400美元,涨幅17,400%,XRP从0.006美元跳升至3.84美元,涨幅64,000%,甚至边缘项目在几天内就翻了数十倍。

快进整整十年:2025年第四季度再次看到ALT/BTC建立底部,以近乎完美的精确度反映2016年模式。截至2026年1月初,山寨币季节指数达到55,标志着三个月的峰值,暗示早期阶段进入山寨币季节。2016-2017年和2020-2021年周期的历史模式表明,山寨币季节通常在这些底部后的3-4个月内出现,暗示2026年第二至第三季度可能会看到有意义的山寨币表现优异。

山寨币季节指数

山寨币季节指数

这种相关性仍然重要,因为它指向市场行为,而不仅仅是减半周期。当Bitcoin的主导地位达到顶峰并且投资者开始将资金转移到其他加密货币时,同样的模式往往会在不同的市场周期中重演。改变的是收益的规模。

如今的山寨币反弹可能更为温和,因为大多数项目现在在更受监管和透明的环境中运营,不像2017年基本上不受监管的市场。

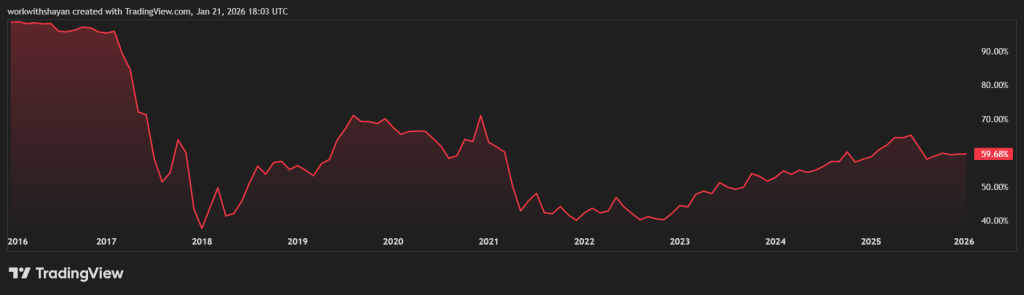

Bitcoin主导地位显示反向相关性和分歧

Bitcoin主导地位:Bitcoin占加密货币总市值的百分比,揭示了2016年和2026年之间的关键分歧。在2016年,Bitcoin主导地位平均为82.6%,市场仍在从Mt. Gox崩溃中恢复,并由Bitcoin作为"数字黄金"的叙事主导。随着2017年末山寨币季节激增,主导地位压缩至32%,代表Bitcoin市场份额下降了50多个百分点。

Bitcoin主导地位

Bitcoin主导地位

相比之下,2026年开局时Bitcoin主导地位为59%-61%,这一水平自2023年以来一直在稳步上升,此前曾在约40%触底。与2016年山寨币季节临近时主导地位急剧下降的轨迹不同,2026年的主导地位正在上升,表明机构资本正在围绕Bitcoin作为核心战略储备进行整合,而不是围绕山寨币进行炒作。

历史分析显示,在2016年和2020年减半周期期间,Bitcoin主导地位最终跌至40%范围后才反弹。2026年的关键问题是这一支撑位是否会保持,还是Bitcoin的主导地位继续上升,这将打破2026年将简单重复2016年发生的事情的观念。

2016-2026年减半后回报下降

最突出的是减半后收益随时间推移缩水的程度。数字很清楚:

- 2012年减半:随后13个月内回报9,483%

- 2016年减半:随后17个月内回报2,931%

- 2020年减半:随后11个月内回报702%

- 2024年减半:回报38%(截至2026年1月)

这显示出随时间推移回报急剧下降。每个新周期,收益大约是之前的一小部分。随着Bitcoin市值的增长和更多机构资金进入市场,价格波动变得更小更可控。

结论很明确。即使2026年的市场遵循与2016年类似的时间线,山寨币反弹后出现下跌,收益的规模也可能会受到更多限制。更成熟的市场和更低的杠杆水平使得早期周期中出现的那种爆炸性回报变得不太可能。

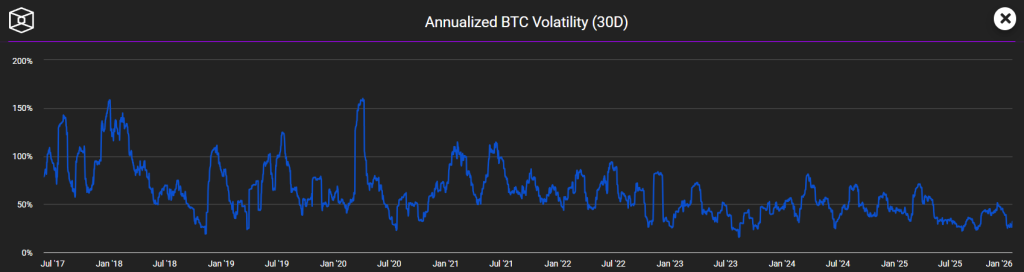

Bitcoin波动底线和资本基础的扩张

另一个关键分歧涉及Bitcoin波动性。在2016年,Bitcoin的30天平均波动率为2.49%,看似适度,直到与2017年ICO繁荣期间4.13%的波动率相比。然而在2025年,尽管Bitcoin在回撤前达到约126,000美元的历史高点,每日波动率却降至仅2.24%,是Bitcoin历史上最低的。

这个悖论显示了Bitcoin的波动"底线",在过去十年中急剧上升。在2016年,Bitcoin的波动底线为366美元。如今,该底线为76,329美元,增长208倍,反映了现在支持该资产的机构资本的深度。现货Bitcoin ETF于2024年1月获批,通过提供稳定的机构买家,与ETF前时期相比,波动性降低了55%。

Bitcoin波动性

Bitcoin波动性

市场结构的这种变化意味着,即使2026年遵循与2016年相同的周期时间,波动也可能感觉不那么极端。机构投资者现在发挥着更大的作用,帮助稳定价格并限制急剧下跌。结果,市场行为不同了:2016年情绪化、零售驱动的兴奋在很大程度上已让位于大型参与者基于策略的投资决策。

2026年市场情绪倾向于配置

也许最根本的相关性在于市场成熟度本身。在2016年,加密货币市场是100%零售驱动的投机。几乎没有机构参与者,监管框架不存在,整个生态系统的市值总计约100亿美元。到2026年,超过200家上市公司持有Bitcoin,政府维持总计307,000 BTC的战略储备,机构持有量现在约占Bitcoin总供应量的10-14%。

市场结构的这种转变有助于解释为什么2026年可能遵循与2016年相同的周期时间,但行为却大不相同。机构资金现在发挥着重要作用,将加密价格更紧密地与利率、美元和债券收益率等更广泛的经济力量联系起来,这些联系在2016年几乎不重要,当时投机推动了大部分波动。

如今,Bitcoin ETF的资金流入和流出每天可达10亿美元以上,使宏观条件成为价格走势的主要驱动因素。这种趋势在十年前根本不存在。

更成熟市场中的减半周期

2016-2026年比较中的一个主要问题是Bitcoin的四年减半周期是否仍在推动市场。证据双向切割。支持者指出继续出现的熟悉模式,包括减半后刚好500多天到来的牛市峰值,类似的年末山寨币轮动,以及仍然倾向于持续约一年或更长时间的熊市。

怀疑论者说这些模式不如以前重要。Matt Hougan认为,ETF、监管清晰度和机构更容易获得已经软化了定义早期加密时代的繁荣与萧条周期。数据在某种程度上支持这一点。虽然减半周围的时间保持一致,但与2016年相比,收益规模已大幅缩水。

结果是一个仍然呼应过去周期但不再以相同方式反应的市场。机构参与现在发挥着决定性作用,以十年前基本上不存在的方式触发结果。

结论

历史"押韵"的观点符合2016-2026年加密周期。关键时间模式重复了,Bitcoin在2016年和2024年减半后刚好500多天达到峰值。

没有重复的是规模。2016-2017年的爆炸性回报和极端波动不太可能在由机构和监管塑造的市场中回归。

底线是:2026年可能遵循与2016年相同的周期时间,但心理和收益不同。

您可能也会喜欢

根西岛查扣1,140万美元OneCoin资产

Ripple的RLUSD刚获得币安最强增长杠杆,这能否将其推向前三大资产?